När man står inför ett låneavtal kommer man förr eller senare till planeringen av återbetalningen av lånet. Du och din långivare ska i avtalet bestämma hur återbetalningen ska se ut. När man pratar om återbetalning av lån kommer man ofta i kontakt med begreppen annuitet och rak amortering. Det som skiljer mellan typerna är hur stor del av återbetalningen som är ränta vid varje betalningstillfälle, och hur stor del som är amortering. Valet av annuitet eller rak amortering påverkar hur storleken på lånets delbetalningar kommer att se ut.

Vid varje betalningstillfälle är låntagaren skyldig att, förutom själva delbeloppet på lånebeloppet, även betala ränta. Räntan som ska betalas är en viss procent av den restskuld som finns kvar vid själva betalningstillfället. Nedan går vi igenom hur fördelningen mellan ränta och amortering skiljer sig åt mellan de båda låntyperna.

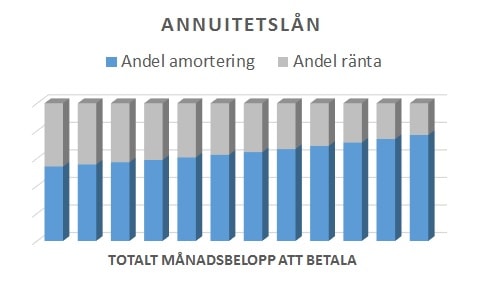

Grundmodellen för ett annuitetslån är att alla betalningarna under lånets löptid ska vara exakt lika stora. Även fast skulden minskar månad för månad, betalar man ändå samma belopp varje gång. Betalningarnas procentuella sammansättning av amortering och ränta ändras för varje betalning pga den minskade låneskulden. Det innebär i praktiken att andelen ränta minskar för varje betalning samtidigt som andelen amortering ökar, samtidigt som den totala summan är densamma.

En av fördelarna med annuitetslån är att betalningarna är konstanta i storlek över tiden. Det blir lättare att förutse kommande månaders utgifter när du planerar din privatekonomi. En annan fördel är att avbetalningen går snabbare och snabbare genom att själva räntedelen minskar samtidigt som amorteringen ökar i storlek allteftersom. Avbetalningen av lånet blir väldigt stabil och regelbunden med den här typen av lån, vilket kan passa dem som inte känner att de har full koll på privatekonomin. Det negativa med annuitet är att räntekostnaden totalt sett blir högre jämfört med rak amortering.

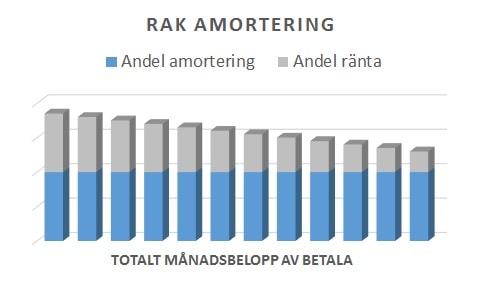

Rak amortering innebär i grund och botten att du betalar exakt samma belopp för amortering vid varje betalningstillfälle under lånets löptid. Detta leder till att räntedelen på månadsbetalningarna minskar allt eftersom och vidare även inbetalningsbeloppet. De allra flesta privatlånen, eller blancolånen, är nuförtiden lån med rak amortering. För att jämföra skillnaden mellan annuitetslån och lån med rak amortering kan du prova att ändra återbetalningstyp i lånekalkylatorn här på CashLoans.se, med dom övriga låninställningarna oförändrade. Det vi kan se om vi gör så är att vid rak amortering är de första inbetalningarna större än vid annuitestlån, men även att de sista är mindre.

Den största fördelen med rak amortering är att den totala räntekostnaden för ett lån blir lägre jämfört med återbetalning med annuitet. Lånet blir med andra ord billigare med rak amortering.

Det som kan uppfattas som negativt är att första delen av löptiden kan kännas tung om man har en känslig ekonomi då betalningsbeloppen blir jämförelsevis stora kontra ett lån med annuitet. Speciellt om lånebeloppet är väldigt stort.

Använd vår lånekalkylator för att själv se skillnanderna mellan annuitetslån och lån med rak amortering.